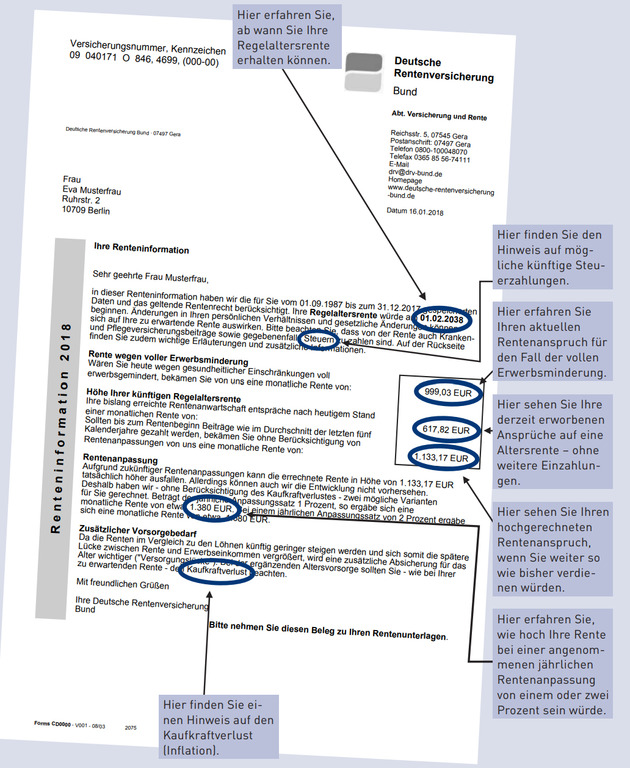

So lesen Sie die Renteninformation richtig

Ab dem 27. Lebensjahr und nach 5 beitragspflichtigen Jahren in der gesetzlichen Rentenversicherung (GRV) erhält jeder seine persönliche Renteninformation, und zwar jährlich, ab dem 55. Lebensjahr erhält man dann die wesentlich ausführlichere Rentenauskunft alle drei Jahre! Die Deutsche Rentenversicherung informiert ihre Rentenversicherten regelmäßig über die bisher erworbenen Rentenansprüche und die Höhe der zu erwartenden Altersrente oder Erwerbsminderungsrente.

Allerdings sollten Sie beachten, dass es sich hier um Bruttowerte handelt. Nehmen wir diese Muster-Renteninfo und einen Bruttomonatsverdienst von 2.550 EUR für eine Single-Frau mal als Grundlage, verringert sich die Regelaltersrente (ab dem 67. Lebensjahr) von 1.133,17 EUR nach Abzug von Kranken- und Pflegeversicherungsbeiträgen und Steuer auf 1.017,63 EUR und die Versorgungslücke zum bisherigen Netto steigt auf knapp 700 EUR!

Sollte die Altersrente bereits vor dem 67. Lebensjahr in Anspruch genommen werden wollen, werden pro Jahr weitere 3,6 % (max. 10,8 %) davon abgezogen. Die Lücke zum vorherigen Nettoeinkommen nimmt dann existenziell bedenkliche Ausmaße an.

Der Kaufkraftverlust durch die Inflation wurde hierbei aber ebenfalls noch nicht berücksichtigt. D. h. die in der Renteninformation prognostizierten Rentensteigerungen sollten bestenfalls auch eintreten, ansonsten folgt in diesem Beispiel aufgrund Wertverlust später die Altersarmut.

Trotzdem sollte hier deutlich erwähnt werden, dass die gesetzliche Rente eine sehr sinnvolle und gute GRUNDABSICHERUNG ist, aber eben auch nicht mehr und vor allem reicht Sie definitiv nicht aus, den bis zum Renteneintritt erworbenen Lebensstandard aufrecht zu erhalten.

Das sind tatsächlich ernüchternde Fakten. Wie können wir Sie nun wieder aufheitern? Womit wir Ihnen in jedem Fall zur Seite stehen, ist individuelle Beratung für Ihre zusätzliche persönliche Altersvorsorge. Denn diese ist mittlerweile unabdingbar. Je früher man startet, desto vorteilhafter für Sie. Und mit staatlichen Förderungen geht es zudem auch leichter, für das Alter vorzusorgen. Hierzu stehen zudem sämtliche Anlagevarianten zur Verfügung, von Garantieprodukten für den konservativen Anleger oder ohne Garantien für den Performance orientierten Sparer oder eben ein Mix aus verschiedenen Anlageklassen.

So lesen Sie die Renteninformation richtig – Was bedeutet was: